Die Marktstabilitätsreserve

Die Marktstabilitätsreserve (MSR) ist ein Mechanismus, der überschüssige Emissionsrechte abbauen den Markt stabilisieren soll. Seit 2019 wird die Anzahl der neu auktionierten Emissionsrechte automatisch verringert, wenn mehr Rechte auf dem Markt sind als benötigt werden. Bei mehr als 833 Millionen überschüssigen Berechtigungen werden für 100 ungenutzte EUA im folgenden Jahr 24 Zertifikate weniger auktioniert und stattdessen in die MSR überführt und letztendlich automatisch gelöscht. Die Anzahl überschüssiger Rechte (TNAC, Total Number of Allowances in Circulation) wird jährlich von der EU Kommission veröffentlicht: Im wesentlichen wird dafür von der Summe aller jemals ausgegebenen EUA die Summe aller genutzten/gelöschten EUA abgezogen.

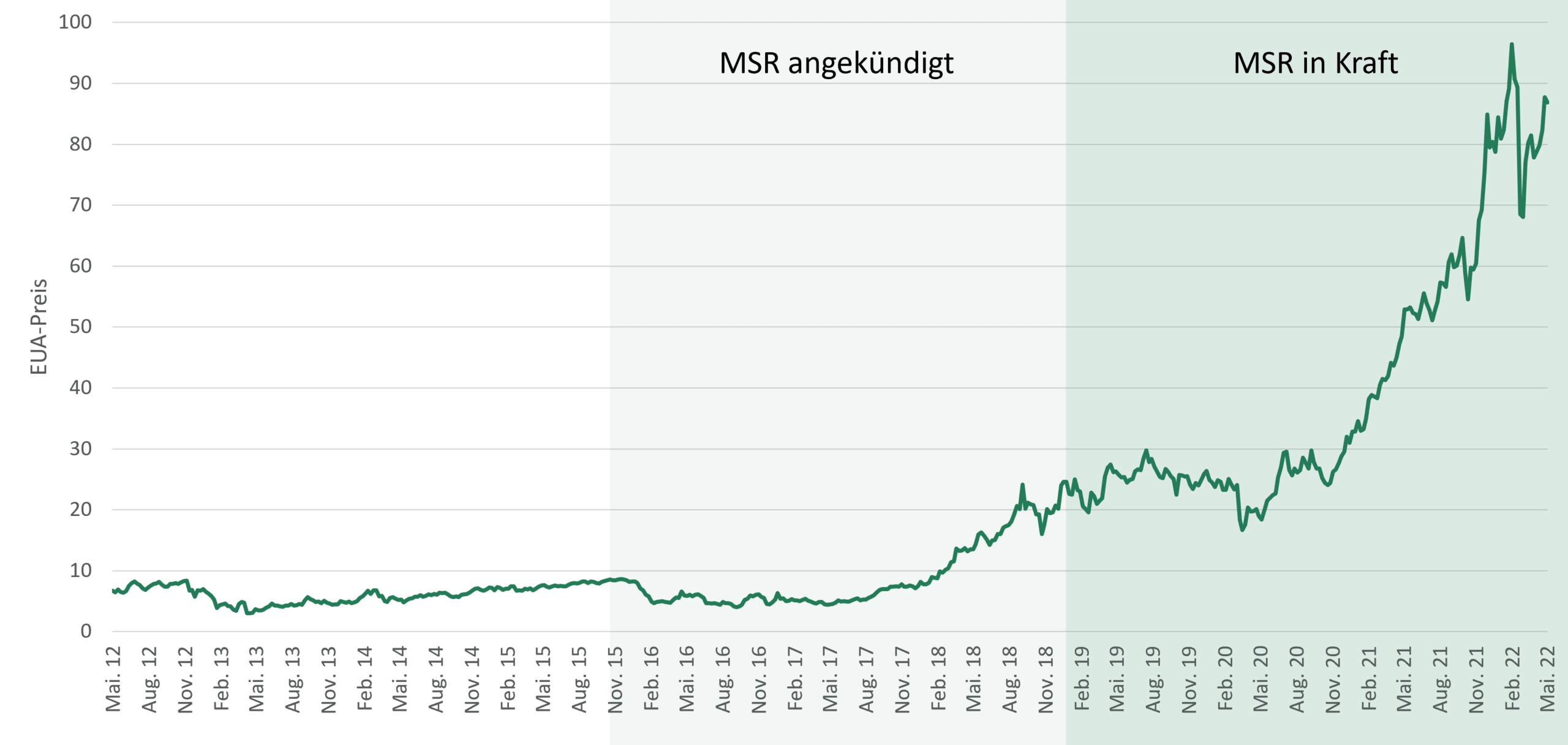

Marktstabilitätsreserve (MSR) – Quelle: European Energy Exchange

Emissionsberechtigungen zu löschen ist keine gute Idee

Früher war das Löschen ungenutzter Emissionsrechte tatsächlich der einfachste Weg zum Klimaschutz beizutragen. Auch heute wäre das technisch noch möglich – allerdings wäre dies anders als vor der Einführung der Marktstabilitätsreserve (MSR) heute keine gute Idee mehr: Der Wirkungsgrad würde durch die MSR auf 76 Prozent reduziert.

Grund dafür ist, dass eine Löschung von Emissionsrechten den Überhang an Rechten verringern würde und damit die automatische Reduktion der Auktionsmenge im Folgejahr kleiner ausfallen würde als ohne die Löschung. Um einen 100 prozentigen Wirkungsgrad zu erzielen, müssen die gekauften Zertifikate weiter als „ungenutzt“ gelten, um so die Reduktion der Auktionsmenge im nächsten Jahr nicht zu schmälern.

Erst, wenn die Anzahl ungenutzter EUA insgesamt unter 833 Millionen fällt, können die aus dem Markt genommenen Emissionsrechte ohne Gefahr für den Wirkungsgrad gelöscht werden. Zuvor würde eine Löschung der automatischen Verringerung der Auktionsmengen entgegenwirken.

Emissionsberechtigungen nur vorrübergehend zu halten, ist keine Option

Jede EUA, die zu Spekulationszwecken in einem Portfolio gehalten wird, wird irgendwann verkauft und anschließend genutzt, um Emissionen zu legitimieren. Selbst wenn der Kauf einen Preis steigernden Effekt hätte, würden die Emissionen dadurch nicht sinken, da die Gesamtzahl der verfügbaren Emissionsrechte langfristig gleich bleibt. Der Klimaschutzeffekt von temporär im Portfolio gehaltenen EUAs liegt deshalb nahe Null.

Selbst Wechselwirkungen mit der MSR führen zu keinem besseren Urteil über vorrübergehend gehaltene EUA. Mitunter wird argumentiert, dass indirekt über den Umweg der MSR auch mit nur zeitweise gehaltenen Emissionsrechten ein Klimaschutzeffekt erzielt werden könne. Behauptet wird, das Halten von 100 EUA verhindere, dass diese zur selben Zeit genutzt werden können, erhöhe den Überschuss an Emissionsrechten und veranlasse die MSR zur zusätzlichen Löschung in Höhe von 24 Zertifikaten.

Tatsächlich ist diese Argumentation nur in einem (hochgradig unrealistischen) Sonderfall korrekt. Nämlich dann, wenn

- die gehaltenen EUAs andernfalls im selben Jahr für die Legitimation von Emissionen genutzt worden wären und

- die verhinderten Emittenten ihre Emissionen nicht durch den Ankauf anderer, ungenutzter Emissionsrechte legitimieren.

Zu 1: Wären die gekauften EUA ansonsten zu Vorrats- oder Spekulationszwecken gehalten worden, wäre die MSR von einem Kauf überhaupt nicht tangiert und der Klimaschutzeffekt wäre Null, weil sich die Differenz zwischen ausgegebenen und genutzten Emissionsrechten nicht verändert hätte. Die Vorstellung, Emissionsrechte von einem Verursacher zu kaufen, der sie ansonsten im Selben Jahr noch genutzt hätte, ist gerade für den Sekundärmarkt alles andere als eine plausible Annahme. Warum sollte jemand Emissionsrechte verkaufen, der sie noch benötigt? Einwenden könnte man, dass die Rechte nicht vom Verkäufer, sondern von von einem anderen Käufer genutzt worden wären, der dies nun nicht mehr kann. Und dies bringt uns direkt zu Bedingung 2.

Zu 2: Ersetzen die Emittenten die 100 Emissionsrechte, die in unserem Beispiel im Portfolio gehalten werden und so vorrübergehend dem Zugriff der Emittenten entzogen werden, einfach durch den Ankauf anderer ungenutzter Rechte, wird die MSR nicht tangiert. Warum? Weil sich die Bezugsgröße der MSR nicht ändert: Die Summe aller jemals ausgegebenen EUA bleibt genauso unverändert wie die Summe aller genutzten EUA. Mit anderen Worten: Für jedes vorrübergehend in einem Portfolio gehaltene Emissionsrecht müssten die Emittenten im selben Jahr ihre Emissionen um 1 Tonne senken, um durch die MSR eine auch nach dem Verkauf der EUA bleibende Emissionsreduktion von 0,24 Tonnen zu erzielen.